@ 开云kaiyun官方网站野心价由16.7港元降至16.4港元-开云(中国)Kaiyun官方网站 登录入口

你的位置:开云(中国)Kaiyun官方网站 登录入口 > 新闻资讯 >

开云kaiyun官方网站野心价由16.7港元降至16.4港元-开云(中国)Kaiyun官方网站 登录入口

发布日期:2025-02-05 04:03 点击次数:163

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

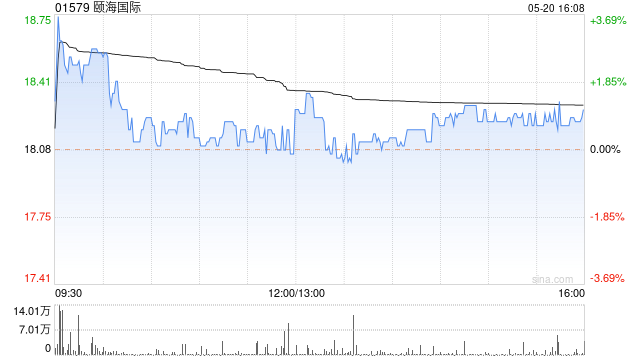

花旗发布研报称开云kaiyun官方网站,保管颐海外洋(01579)“买入”评级,下调2025年的纯利预测1.5%,并保管2026年的纯利预测不变,收入预测着落2%,被毛利率因业务组合改善而擢升而冲销,野心价由16.7港元降至16.4港元。

该行展望,颐海外洋旧年至2026年各年纯利分离同比跌12%、回升21%及续增10%,撇以外汇耗费及单次性预缴税技俩后,各年中枢纯利变化展望分离为0%、增10%及增10%。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:史丽君 开云kaiyun官方网站